Novedades

Enero - 2024

Afectación en el Régimen Simple de Tributación para sector salud y educación en el 2024

La Sala Plena de la Corte Constitucional ha resuelto una demanda de inconstitucionalidad dirigida al artículo 44 de la Ley 2277 de 2022, el cual había introducido modificaciones a los artículos 905 y 908 del Estatuto Tributario, específicamente en relación con el Régimen Simple de Tributación (RST) aplicado a servicios profesionales donde predomina el componente intelectual, englobando a las profesiones liberales (Sentencia C-540/23), La objeción se centró en la discrepancia tributaria entre los grupos 4 (educación y salud) y 5 (consultoría y servicios científicos), ambos compuestos por profesionales liberales.

En su evaluación, la Sala detectó una posible violación al principio de igualdad y procedió a analizar los propósitos perseguidos por las disposiciones impugnadas. A pesar de reconocer los objetivos de simplificación y formalización tributaria, la Corte cuestionó la justificación de imponer límites de ingresos y tarifas más estrictos al grupo 5 en comparación con el grupo 4. En particular, se subrayó la carencia de una razón objetiva que respaldara tales diferencias, teniendo en cuenta la diversidad interna de cada grupo en términos de estructura de costos.

La Sala adoptó un enfoque integral de igualdad en su resolución, considerando las finalidades del RST y las disposiciones impugnadas. Se constató una clara vulneración al principio de igualdad, ya que, según la Corte, no existían razones objetivas de peso que respaldaran ese trato desigual. Se argumentó que los grupos 4 y 5 no eran comparables según el criterio utilizado por el legislador y que las disposiciones eran arbitrarias al no tener en cuenta las variaciones internas.

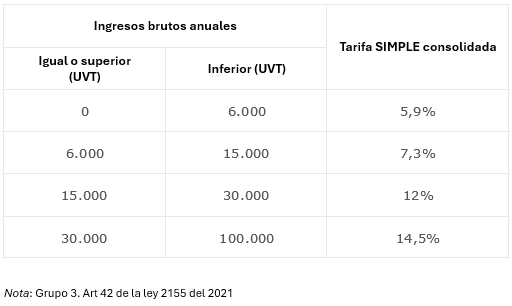

Debido a la falta de justificación y a la aparente arbitrariedad, la Corte declaró la inexequibilidad de los límites de ingresos y las tarifas establecidas para el grupo 5, optando por restablecer normativas anteriores, contenidas en el artículo 42 de la Ley 2155 de 2021, para regular el impuesto unificado RST aplicado a profesionales liberales.

En resumen, la decisión buscó rectificar las disparidades percibidas, asegurando una aplicación coherente y equitativa del régimen tributario para los profesionales independientes en los grupos mencionados. Con la determinación de la Corte, se establecen los siguientes límites para las profesiones liberales en cuanto al pago de anticipos bimestrales del impuesto, reviviendo las tarifas dispuestas en el grupo 3 del artículo 42 de la Ley 2155 de 2021, que modifica el parágrafo 4° del artículo 905 del ET.